Inleiding

Voor u ligt de laatste begroting voor de gemeenteraadsverkiezingen in het voorjaar van 2026. Afgelopen jaar is hard gewerkt om, in het kader van het ‘ravijnjaar’ tot een sluitende begroting 2026 te komen. Op verschillende momenten is de raad daarin meegenomen om uiteindelijk te komen tot een pakket aan ombuigingsmaatregelen waarin ook nieuwe investeringen zijn opgenomen. Het Pakket ombuigingsmaatregelen, de voorjaarsnota 2025 en de meicirculaire (met een raadsinformatiebrief) hebben als basis gediend voor deze begroting 2026.

Afgelopen juni heeft de raad besloten over belangrijke dossiers zoals het GOL en het nieuwe gemeentehuis. Deze besluiten zijn in begroting financieel verwerkt.

In deze begroting 2026 verwachten we voor alle jaren in de positieve cijfers te eindigen. Hoewel de takendiscussie met het Rijk deels nog loopt heeft het Rijk het ravijn deels ‘gedempt’.

Ten opzichte van het verwachte begrotingssaldo bij de voorjaarsnota (incl. verwerking meicirculaire) is het saldo 1,7 miljoen euro positiever. Dit wordt met name veroorzaakt door het doorschuiven van investeringen zoals het GOL en het nieuwe gemeentehuis. De bij de ombuigingen genoemde maatregelen zijn verwerkt in de begroting. Via de reguliere P&C cyclus wordt u bij afwijkingen hierover geinformeerd..

Resultaat

De voorjaarsnota 2025 met daarbij de uitkomsten van de meicirculaire 2025 vormen de basis voor deze begroting. In de voorjaarsnota is het beeld geschetst van de financiële positie in meerjarig perspectief. Een belangrijk financieel aspect, de vertaling van de meicirculaire gemeentefonds, kon nog niet in de voorjaarsnota worden meegenomen. Over de uitkomsten hiervan en het effect op het begrotingssaldo bent u naderhand geïnformeerd met een raadsinformatiebrief voor de raadsvergadering van 3 juli.

De voorjaarsnota 2025 en de meicirculaire zijn nu verwerkt in de voorliggende begroting 2026 en de meerjarenraming 2027 – 2029.

Hieronder worden de verschillen toegelicht tussen deze begroting en het financieel perspectief zoals dat in de voorjaarsnota 2025 (RV 3-7-25) en de raadsinformatiebrief over de meicirculaire 2024 (RIB 18-6-25) is geschetst.

Toelichting verschil begroting 2026 – 2029 en voorjaarsnota 2025 na meicirculaire | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

Eindsaldo begroting 2026 en meerjarenraming | 3.200 | 2.190 | 1.771 | 1.982 |

Saldi voorjaarsnota inclusief meicirculaire 2025 | 1.484 | 1.118 | 395 | 981 |

Verschil begroting 2026 – voorjaarsnota na meicirculaire | 1.716 | 1.072 | 1.376 | 1.001 |

De saldi van de nu voorliggende begroting zijn verbeterd ten opzichte van de voorjaarsnota inclusief de meicirculaire. Hieronder volgen de belangrijkste verschillen tussen de begroting 2026 en de voorjaarsnota 2025 voor het begrotingsjaar 2026. Vervolgens worden de verschillen kort toegelicht

Toelichting verschillen Begroting 2026 – voorjaarsnota 2025 (incl. meicirculaire) (bedragen *€1.000)

Samenvatting analyse verschillen (* € 1.000) | Voor- of nadelig | 2026 |

|---|---|---|

Lagere kapitaal- en financieringslasten door doorschuiven investeringen | V | 1.185 |

Hogere doorbelastingen uren en overhead naar projecten | V | 528 |

Indexering OZB | V | 373 |

Terug te ontvangen vennootschapsbelasting | V | 300 |

Toename salariskosten | N | -326 |

Hogere kosten cyberweerbaarheid, monitoring en respons | N | -110 |

Overige verschillen | V | 36 |

Totaal | V | 1.716 |

Toelichting verschillenanalyse | Voor- of nadelig | Bedrag |

|---|---|---|

Lagere kapitaal- en financieringslasten door doorschuiven investeringen In juni zijn besluiten genomen met betrekking tot het GOL en het nieuwe gemeentehuis. Doordat deze en ook andere investeringen zijn doorgeschoven naar een later moment ontstaan er verschillende effecten. Zo is er op korte termijn een lagere financieringsbehoefte, ook mede door een positief jaarrekeningresultaat, en doordat investeringen doorschuiven, schuiven ook de verwachte kapitaallasten door. Dit zorg voor een structureel voordeel | V | 1.185 |

Hogere doorbelastingen uren en overhead naar projecten | V | 528 |

Indexering OZB | V | 373 |

Terug te ontvangen vennootschapsbelasting | V | 300 |

Toename salariskosten | N | -326 |

Hogere kosten energieverbruik | N | -270 |

Hogere kosten cyberweerbaarheid, monitoring en respons | N | -110 |

Resterend verschil per saldo positief | V | 36 |

Totaal verschil | V | 1.716 |

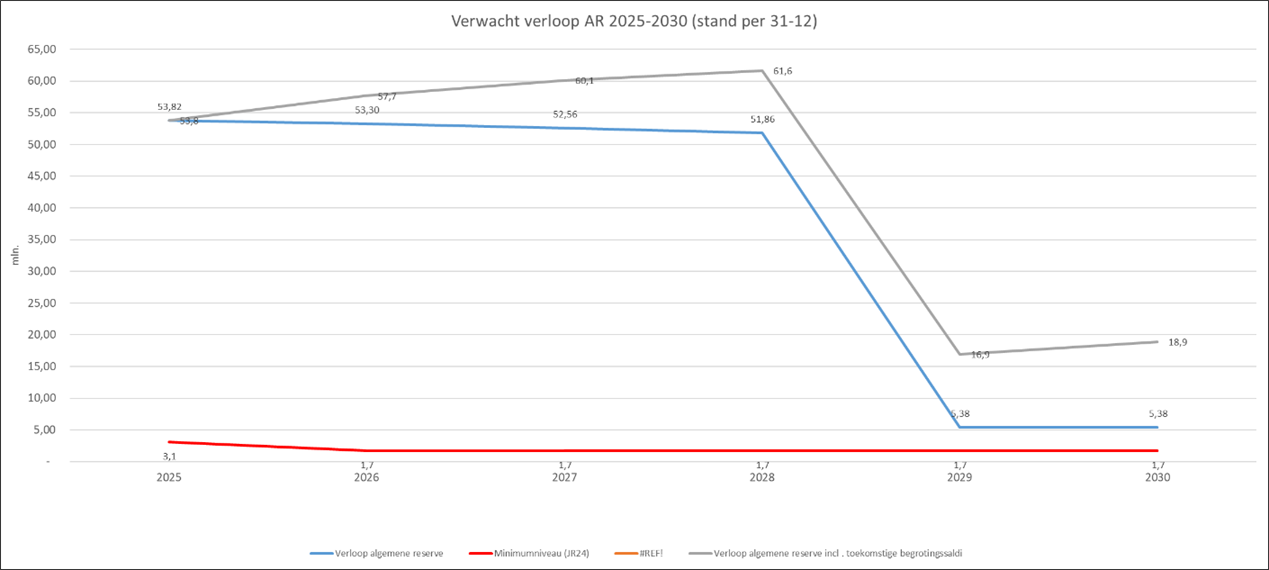

Algemene reserve

In onderstaand overzicht is een beeld gegeven van het verloop van de algemene reserve (AR) gegeven. Daarin zijn de mutaties als gevolg van de raadsbesluiten in juni verwerkt. De grote daling in 2029 wordt veroorzaakt door de onttrekking voor het GOL (38 mln) en voor het nieuwe gemeentehuis (€ 6,9 mln). De claim op AR in relatie tot de woningbouwimpuls (RV 2-4-24) en de claim voor onderwijshuisvesting zijn ook in het verloop opgenomen.

In onderstaande tabel ziet u het verloop van de algemene reserve op basis van de genomen besluiten (blauwe lijn). De grijze lijn geeft het verloop aan inclusief de begrotingssaldi van het resultaat. Tevens is het minimumniveau aangegeven op basis van de berekening in de paragraaf Weerstandsvermogen en risicobeheersing. Een verdere toelichting op de algemene reserve vindt u bij de uiteenzetting van de financiële positie onder het Eigen vermogen.

Figuur 1 Verwacht verloop Algemene reserve

Structurele saldo

Voor het oordeel of de begroting structureel sluitend is, moet het saldo gezuiverd worden van incidentele lasten en baten. Voor de provinciaal toezichthouder is dit saldo bepalend voor het oordeel over de begroting. Het structurele saldo meerjarig ziet er als volgt uit (een specificatie van de incidentele posten vindt u in de financiële begroting onder ‘meerjarig overzicht éénmalige baten en lasten’).

Presentatie van het structurele begrotingssaldo (x € 1.000): | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

Saldo baten en lasten exclusief reservemutaties | 5.212 | 3.330 | 3.179 | 3.115 |

Toevoegingen (+) en onttrekkingen (-) aan reserves | -2.013 | -1.140 | -1.408 | -1.133 |

Begrotingssaldo na bestemming | 3.200 | 2.190 | 1.771 | 1.982 |

Waarvan incidentele lasten (+) en baten (-) | 2.647 | 1.718 | 1.564 | 727 |

Structureel begrotingssaldo | 5.847 | 3.908 | 3.335 | 2.710 |

In de verschillende handreikingen van de toezichthouder is voorgeschreven hoe dit overzicht opgesteld moet worden. De eerste correctie betreft alle mutaties van reserves; door het zuiveren van de reserves blijven de exploitatielasten en baten over.

Daarna worden incidentele lasten en baten uit de exploitatie gecorrigeerd. Dit zijn lasten en baten die naar de aard van de uitgaven als incidenteel worden aangemerkt. Zie het ‘meerjarig overzicht éénmalige baten en lasten’ in deze begroting.

Na 2029

De begroting 2026 laat een meerjarig positief begrotingssaldo zien van bijna € 2 mln in 2029. Hiermee laten we voor een volgende bestuur een financieel gezonde gemeente achter waar het meerjarig begrotingssaldo ruimte biedt om verdere ambities te verwezenlijken. Onder het credo ‘Verstandig vooruit’ kijken we ook naar de jaren na 2029 omdat de financiële impact van enkele recente besluiten, zoals het beschikbaar stellen van het krediet voor het GOL en het krediet voor het nieuwe gemeentehuis, pas in 2030 volledig ten laste gaan komen van het positieve begrotingssaldo. Voor het GOL gaat dit nog om een stijging van circa € 60.000, voor het nieuwe gemeentehuis gaat dit om ruim € 0,5 mln. Ook dan nog biedt het saldo ruimte voor verdere ambities van een volgend bestuur.