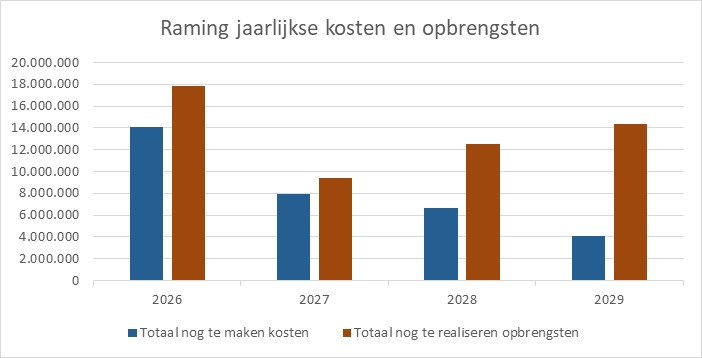

Het financieel belang dat met het grondbeleid samenhangt was relatief groot en is in de loop der jaren steeds verder afgenomen. Het project met de grootste boekwaarde is nu nog De Grassen. Het grootste deel van het risicobedrag voor grondexploitaties hangt ook samen met De Grassen. Bij de jaarrekening 2024 zijn alle grondexploitaties herzien en is in de ‘Toelichting Grondexploitaties 2024’ uitgebreid gerapporteerd over de belangrijkste ontwikkelingen en resultaten. Zowel op het totaalniveau van de grondexploitaties, als op ieder afzonderlijk project is hierin een toelichting gegeven. De ontwikkelingen in de afgelopen periode geven geen aanleiding voor een tussentijdse herziening van grondexploitaties. Ook zijn er geen grote wijzigingen in de planvorming geweest. De herziene grondexploitaties bij de jaarrekening 2024 zijn dan ook als zodanig verwerkt in de meerjarenraming 2026 en verder. In onderstaande tabel worden de geraamde kosten en opbrengsten van de grondexploitaties per jaar gepresenteerd.

De grondexploitaties zijn voor de begroting 2026 enkel aangepast voor de wijziging van de rekenrente in het jaar 2025 van 0,95% naar 0,6%. Voor de jaren na 2025 is de rekenrente gehandhaafd op 0,95%. Het effect van de verlaging van de toegerekende rente wordt verantwoord in de 2e bestuursrapportage van 2025.

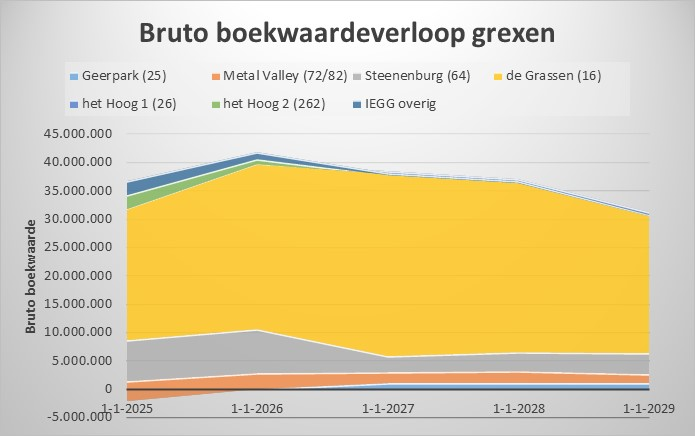

Ontwikkeling van de boekwaarde

De afgelopen jaren is de boekwaarde aanzienlijk gedaald. De ratio grondexploitatie (verhouding bouwgronden in exploitatie ten opzichte van de totale baten) is inmiddels gedaald van naar 28% eind 2022 naar 16,9% eind 2024. In 2022 kwam deze ratio voor het eerst in de risicocategorie ‘neutraal’. Uit onderstaande grafiek blijkt dat voor de komende jaren een verdere daling van de boekwaarde wordt voorzien. De snelheid waarmee dit gebeurt, is voor het grootste deel nog afhankelijk van de realisatie van geraamde opbrengsten in de vervolgfasen van de grondexploitatie De Grassen

Resultaatsverwachting

In maart 2025 werd voor de jaarrekening 2024 het verwachte resultaat van de grondexploitaties per saldo nog berekend (op eindwaarde) op € 2 miljoen negatief. Dit resultaat bestaat uit € 5,4 miljoen aan positieve resultaten en voor € 7,4 miljoen aan negatieve resultaten. Voor de verliesgevende complexen is een voorziening gevormd.

Bij de 2e bestuursrapportage 2025 wordt de aan de grondexploitaties toegerekende rekenrente voor het boekjaar 2025 verlaagd van 0,95% naar 0,6%. Bij de jaarrekening 2025 werd voor het boekjaar 2025 nog gerekend met een rekenrente van 0,95%. Voor de jaren na 2025 blijft de toegerekende rekenrente 0,95%. De aanpassing van de rekenrente gebeurt op basis van een voorgeschreven berekening. Door de wijziging van de rekenrente neemt het verwachte resultaat van de grondexploitaties toe met € 0,15 miljoen. De opbouw van de resultaten (per peildatum 1-1-2025) is als volgt :

Project (verliesgevende complexen) | 31-12-2024 | 31-12-2024 |

|---|---|---|

(per 1-1-2025) | (per 1-1-2025) | |

jaarrekening eind- | begroting 2026 eind- | |

waarde rente 0,95% | waarde rente 0,6% | |

* 1.000 | alle jaren | 2025 en daarna 0,95% |

- Geerpark | -1.002 | -1.005 |

- Verdoorn Heesbeen | -173 | -175 |

- Steenenburg | -3.587 | -3.613 |

- De Gorsen | -322 | -326 |

- Schoolstraat-Zuid Drunen | -2.143 | -2.143 |

- Nassaudwarsstraat, nabij 3 | -120 | -122 |

Totaal voorziening verliescompensatie | -7.347 | -7.384 |

Project (positieve complexen) | 31-12-2024 | 31-12-2024 |

|---|---|---|

per 1-1-2025 | per 1-1-2025 | |

jrrek 2025 EW | jrrek 2025 EW | |

* 1.000 | rente 0,95% | rente 0,95% |

- De Grassen | 3.460 | 3.373 |

- Dillenburg | 245 | 244 |

- Von Suppéstraat | 97 | 96 |

- Het Hoog I Nieuwkuijk | 535 | 535 |

- Het Hoog II Nieuwkuijk | 228 | 219 |

- Metal Valley | 1.001 | 988 |

Totaal postieve complexen | 5.566 | 5.455 |

Totaal grondexploitaties | -1.781 | -1.929 |

|---|

Winstnemingen

Verplichte winstnemingen zijn in de begroting geraamd op basis de in het BBV voorgeschreven rekenmethode (de POC-methode). Winstneming gebeurt in deze methode naar rato van de gerealiseerde opbrengsten en kosten. Voor de berekening van de winstneming zijn de specifieke projectrisico’s in mindering gebracht op de uiteindelijk te verwachten winst. De daadwerkelijke winstneming blijft de komende jaren afhankelijk van de ontwikkeling van het resultaat en ook de voortgang van verkopen en realisatie van uitgaven.

De winstnemingen komen ten gunste van de algemene reserve. Als later blijkt dat reeds genomen winsten (deels) moeten worden terug gedraaid (bij tegenvallende resultaten), dan komt het effect weer ten laste van de algemene reserve. De berekening van de winstneming en de verdeling van winstnemingen over de komende jaren gebeurt jaarlijks bij de totstandkoming van de jaarrekening. Deze berekening vormt vervolgens input voor de raming van het meerjarig verloop in de begroting en de jaarrekening.